皆さんは「レバレッジ効果」という言葉をお聞きになったことがあるでしょうか?

投資でよく使われる言葉なのですが、このレバレッジ、

実は使い方を間違えると大きな代償を払うことになりかねないので注意が必要なのです。

皆さんも記憶に新しい、スルガ銀行の不正融資事件。

多くのサラリーマン投資家が巻き込まれた案件でした。

その真相を端的に言うと以下のようになります。

・銀行マンは融資のノルマを達成したい

・スルガ銀行の融資金利は比較的高いため優良投資家は借りない

・ほかで融資が付かない自己資金が少ない投資家に多額の融資をする

・ほかで融資が付かない物件に融資をする

・審査を通すために不動産業者が書類を改ざん

・銀行側も融資をとるために改ざんを見て見ぬふり

・そもそも投資家の返済能力や物件の担保価値に見合わないため投資家が破綻

と、まあこんな筋書きです。

この事件で破綻している投資家は、一般のサラリーマンや公務員など、身分がしっかりした人がほとんどです。

老後の資金など、将来のための貯えを使って、より良い将来の安定的な生活を夢見て投資物件を購入したのです。

そういう人は、比較的まじめで勤め先での評価もありますから、苦しくても何とか融資を返済しようとします。

結果として、将来のための貯えは無くなり、借金が残る。

残念ですね・・・悔やんでも悔やみきれないのでは無いでしょうか?

スルガ銀行から融資を受けた投資家でも、自分の投資スタンスを持っていて、問題なく返済している人も存在します。

結局被害にあった方は、自分の「投資スタンス」と「物件やマーケットを見る目」がないまま、人から言われるがままに自分の身の丈に見合わない投資物件を買ってしまったということなのです。

不動産投資は、その仕組みを知ったうえで適正な物件に適正な金額を投資するのであれば、自分の代わりに「不動産」が働いてくれて、安定的な収益をもたらしてくれます。

反対に、仕組みを知らずに不動産業者の言うがままに投資すれば大きな損をすることもあります。

そもそも不動産投資がどんなものなのか?

それを理解する必要があります。

不動産投資の仕組みは3つの要素からなります

・投資額

・物件選択

・融資

今日は、その中の「投資額」「融資」の2つの項目で重要なお話をしましょう。

レバレッジ効果とは?

不動産投資にご興味がある方はご存じかもしれませんが

レバレッジとは梃(テコ)のことで、物理的には「小さな力を大きな力に変える」働きをしますよね。

投資でいう「レバレッジ効果」とは、「融資」という梃を使うことで、自己資金だけで投資するより大きな利益をもたらすことです。

株式投資の「信用買い」もこの一つです。

自己資金1000万円で年間10%の収益が期待できる投資をすれば、一年で100万円の収益を得ることができます。

これに融資を組み合わせてより大きな利益を狙う手法がレバレッジです。

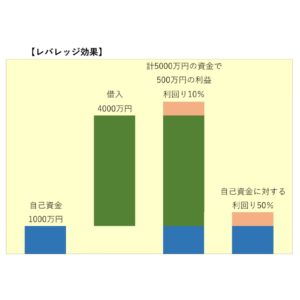

レバレッジ効果を図に表してみましょう。

自己資金1000万円に4000万円の融資をプラスした合計5000万円を年間10%の収益が期待できる物件に投資をすれば、一年で500万円の収益が期待できます。

この投資で自己資金に対する表面的な投資利回りは50%になります。

融資の返済を年間300万円したとしても、200万円が手元に残りますので、自己資金に対する融資返済後の利回りは20%になります。

なので、一年で投資をやめて購入価格と同じ金額で物件が売却できれば、1000万円の自己資金が1200万円に増えることになります。

これが「レバレッジ効果」を使った成功のシナリオです。

成功があるということは失敗もありますよね。

![]()

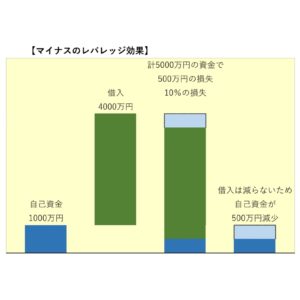

マイナスのレバレッジ効果

先ほどと同様の投資をして、賃料収入が50%下がってしまったとしたらどうなるでしょう。

5000万円の投資に対して賃料収入は250万円ですので、投資利回りは5%ですが、

融資の返済を300万円すると手残りどころか年間50万円の赤字になります。

たまらず物件を手放そうとしたときに物件価格が10%下がっていたらどうでしょうか?

物件を10%ダウンの4500万円で売却し、4000万円の融資を返済すると、手残りは500万円。

賃料収入が減って50万円持ち出した分を考えると残額は450万円となり、1000万円の自己資金が450万円に目減りします。

5000万円に対しては10%程度の損でも、自己資金に対しては50%以上の損になってしまうのです。

実際、スルガ銀行の案件ではこのような事案が少なからず起きています。

不動産投資の損とは?

不動産投資で損をする要素は2つです

・物件価格が下落する

・賃料収入が落ち込む

短期的に投資する場合「物件価格の変動」が、投資の成否を大きく左右します。

不動産投資ファンドなどは、3年~5年で物件を入れ替えるため、物件価格の変化をある程度予測して投資します。

逆に一般投資家が不動産投資をするときは、中長期的に安定した収益を期待した投資をするべきなので、「賃料収入の変化」に重点を置くべきでしょう。

仮に、物件価格が下落しても、賃料収入さえ想定通り安定的に入ってくれば、将来的に投資した資金が回収でき、キャッシュフローも安定的に増えていきます。

ただし、もしかしたらマーケットが変わって「賃料が変動」したり「修繕コストが増える」といったことが、起こるかもしれません。

LTVは70%までに

仮に、年間200万円の賃料収入があがる物件に投資をする場合

年間180万円返済しなくてはならない融資を借りるとすると、手残りは20万円しかありません、この物件の賃料が5%下落すれば収入が190万円となり、手残りは10万円。

賃料が10%下落すれば手残りは無くなり、それ以上なら手元資金まで持ち出して融資を返済することになります。

スルガ銀行の案件は、物件価格を水増しして多額の融資をしていたため、賃料収入が少し下がっただけで、破綻が起きてしまったのです。

原則として、

物件価格に占める融資額の割合(LTV:Loan to Value)は、70%程度まで

にしておくのが良いでしょう。

そうすれば、自己資金を持ち出して融資を返済しなくてはならないようなことにはならないでしょう。

あとは、投資に見合う「物件を選ぶ」ことです。

正しい物件を選択すれば、安定収入が約束されます。

それについては別の記事ご覧ください。

今回はここまで

最期までお読み頂きありがとうございました。

![]()

【関連記事】

中国の不動産事情2021-2022 ★ 中国恒大集団の破綻したら日本への影響は?

不動産投資マーケット予測 ☆ 不謹慎な話ですが「不動産投資チャンス」がくる!

不動産投資成功の近道 ☆ バリューアップが期待できる物件を狙え!

底地投資のすすめ ☆ 長期安定でオプションあり!底地という投資物件